十倍杠杆炒股申请而是防亏钱!” 这是我被市场毒打后最深的感悟

想起自己刚攒到第一个10万时,就在理财路上摔过跟头——盲目跟风买基金,结果半年亏了15%……今天就用我的血泪经验,教你如何避开雷区,让存款稳稳增值!

一、先扎紧钱袋子:这3类“保命钱”必须留

“理财第一步不是赚钱,而是防亏钱!” 这是我被市场毒打后最深的感悟。10万存款到手,千万别急着all in,先做好这三件事:

1、应急资金(2-3万):放货币基金(如招行朝朝宝,年化1.8%左右),随时能取,应对失业、看病等突发状况。

2、保险兜底(1-2万):优先配百万医疗险和意外险,防止一场大病掏空积蓄。

3、短期灵活资金(1万):买银行T+0理财,工作日随时赎回,方便临时周转。

二、稳健增值:普通人最该抄的作业是它!

如果你和我一样,既想跑赢通胀又怕亏本金,这套“稳中求进”组合值得参考:

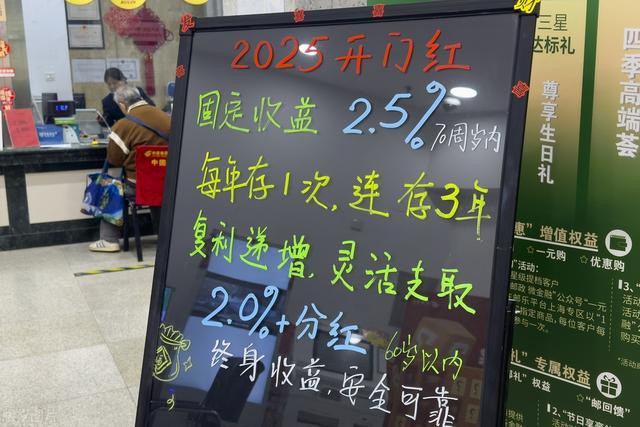

50%买国债+大额存单:2025年3年期国债利率2%,国有银行3年期存款利率为1.9%。

30%配“固收+”基金:一些固收+基金的历史年化收益率在5%左右,波动比股票小得多。

20%投银行理财子新品:工银理财「全球核心资产」这类R3级产品,挂钩纳斯达克指数对冲汇率风险,年化3%。

关键技巧:国债抢购要盯准银行APP,每月10号开售;大额存单选城商行,利率比四大行高!

三、进阶玩法:用10%资金博高收益,但别贪心!

想赚超额收益?拿1万试水这些工具,亏了不伤筋动骨,赚了能加鸡腿:

指数基金定投:沪深300市盈率低于12倍时加倍投入,设置10%自动止盈。2024年坚持定投的人,平均跑赢通胀5%。

行业ETF轮动:今年政策红利在AI和养老,华夏AIETF年内已涨18%,但记住单行业仓位别超20%。

黄金对冲黑天鹅:地缘冲突频发,黄金ETF年内涨12%,配5%相当于给资产“买保险”。

血泪提醒:千万别碰“高息理财”!朋友买过某P2P,宣传年化10%,结果平台跑路血本无归……

四、避坑指南:这些细节能救你的钱!

1、看清条款:西安高女士买银行理财3年零收益,只因没看风险提示“可能仅返还本金”。

2、分散到不同平台:同一家银行存款别超50万,存款保险只赔这个数。

3、警惕“保本高息”话术:真正的保本产品年化不超过3%,超出的都是骗子!

结尾行动号召:

下期预告:《月薪8000如何3年攒到20万?亲测有效的“懒人存钱法”大公开!》点击关注十倍杠杆炒股申请,不再错过干货!

版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容,一经查实,本站将立刻删除。